☑️自動売買情報

☑️経済の裏話

☑️著名人の名言

☑️マインド強化情報

Twitterで配信中

是非Twitter,LINEをフォロー願います。

![]()

2020年も投資で結果を残すために、過去の傾向をもとに、2020年の予想を展開していきます。

2016〜2019年の変動率は?

2016年以降のドル円の変動率は、以下の通り徐々に低下しています。

2016年 18%台

2017年 9%台

2018年 8%台

2019年 7%台

2017年以降は10%を切っており、この2016年以降何が起こったのか?

ここが注目するポイントですね。

このままのレンジが続くとすれば、過去の変動率の推移から、2020年もさらなるレンジ相場になると予想されるのではないでしょうか?

レンジ相場の要因は?

レンジ相場の要因としては、為替の構造的な変化が要因として考えられます。

この構造というのは、2020年も大きく変わらないため、やはりレンジになるのではないでしょうか?

その要因は、以下の通りです。

(1) 日米インフレ率格差の縮小

(2) 円がファンディング通貨として利用されない

(3) 日本企業・投資家による対外投資

(1) 日米インフレ率格差の縮小

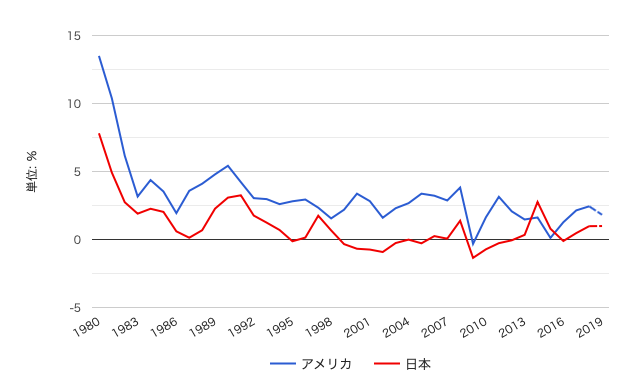

インフレ率とは、前年よりもどの程度物価が上昇しているかを見極める指標です。

このインフレ率の差が、日米で以下図の通り縮まって来ています。

2000-2012年は平均して3%近くあった日米のインフレ率の差が、2013年以降は、1%程度にまで低下しています。

以下図を見れば分かりますが、両国ともに、インフレ率が下がっており、結果として両国の差がなくなっています。

これは、2019年は、米国のFOMCが、利下げを行なった事からわかる通り、市場のお金の流通は少なくなっています。従い、政策金利の利下げを行いました。

この事からも、日米ともに、消費が冷え込んでいる事は明確です。

従い、2020年も引き続き、このインフレ率格差の縮小という状況は続きそうです。

(2) 円がファンディング通貨として利用されない

ファンディング通貨とは、低金利の通貨で資金調達し、高金利通貨で運用を行うキャリトレード(*1)において、資金を調達する側の通貨のことです。

今までは、低金利の通貨である日本円がファンディング通貨としての機能を果たしていました。そのため、リスクオンの時は、世界の投資家は、低金利である日本円で資金調達し、日本円を売って、高金利の外貨を買うキャリートレードを行なっていました。

そして、リスクオンの時に、高金利通貨を売って、円を買い戻す動きをしています。

そのため、日本円は「安全通貨」と呼ばれていました。

(*1)キャリートレードとは、資金調達コストを上回る運用収益が安定的に得られるトレードのことです。

例えば、不動産投資などで、銀行から資金調達し、不動産を購入する事で、銀行へのローン返済よりも不動産の収益の方が大きいので、成り立っている投資手法ですが、このような借り入れよりも収益が多い投資運用を、キャリートレードと言います。

しかし、最近は海外投資家が、「リスクオン」の環境下でも円を売らなくなってしまいました。

その理由は、2016年以降欧州中銀の金利利下げに伴い、円よりもユーロの金利の方が明確に低くなったため、ファンディング通貨としてユーロを採用するようになった事が要因です。

結果として、「リスクオン」でも「リスクオフ」でも余計に円が動かないという状況が出来てしまったという事です。

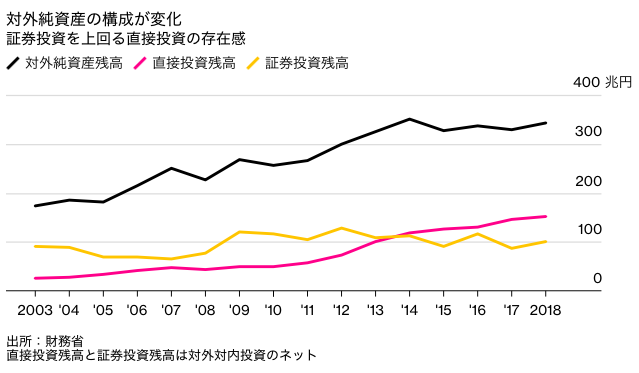

(3) 日本企業・投資家による対外投資

200兆円以上の現金・預金を抱えている日本企業は、国内での投資機会が限られている中、対外投資を膨らまさざるを得ない状況にあります。

例えば、海外進出を視野に入れ、国内企業も海外企業の買収・合併(M&A)を積極的に行なっています。

結果として、今までは簡単に売買できる証券投資を行なっていましたが、今は合併や売買などのM&Aを代表とする直接投資を行なっている企業が多く、簡単に売買できない状況になっています。

その推移は、以下図を見ればわかる通り、2014年からM&Aなどの直接投資残高が証券投資残高を抜いています。

そのため、円相場もあまり動かなくなってしまっているという状況です。

さいごに

もちろん短期的な目線で言えば、米中貿易合意やブレクジットの結果により、相場が一気に動く可能性は十分にあります。

しかし、上記結果から2020年もレンジ相場で動くのではないかと予想できます。

2020年もしっかり資産形成のために、世界経済を紐解いていきましょう。

友達登録者の中から

Fx手法説明資料のプレゼント中

↓↓↓副業情報&最新ニュース配信中↓↓↓

![]()

[…] ● 2020年のドル円相場はこうなる!! […]

[…] ● 2020年のドル円はこう動く!! […]

[…] ● 2020年のドル円はこう動く!! […]

[…] ● 2020年のドル円はこう動く!! […]

[…] ● 2020年のドル円はこう動く!! […]

[…] ● 2020年のドル円はこう動く!! […]

[…] ● 2020年のドル円相場はこうなる!! […]