☑️自動売買情報

☑️経済の裏話

☑️著名人の名言

☑️マインド強化情報

Twitterで配信中

是非Twitter,LINEをフォロー願います。

![]()

ソフトバンクのことは何度も取り上げているのですが、意外と知らない人も多いので、ここではキャッシュフロー計算書(CF)をもとに、振り返ってみます。

本記事のポイントは以下の通りです。

✔︎ ソフトバンクの現状は?

✔︎ キャッシュフロー計算書の見方とは?

ソフトバンクGのCF推移

ソフトバンクGは、みなさんご存知の通り、

通信キャリアとしての事業よりも、もう完全に投資会社ですよね。

この点を意外に理解していない人も多いのですが、これは、キャッシュフロー計算書を見れば一発です。

| 決算期 | 営業CF(百万円) | 投資CF(百万円) | FCF(百万円) |

| 2011/3期 | 825,837 | -264,447 | 561,390 |

| 2012/3期 | 740,227 | -375,655 | 364,572 |

| 2013/3期 | 813,025 | -874,144 | -61,119 |

| 2014/3期 | 860,245 | -2,718,188 | -1,857,943 |

| 2015/3期 | 1,155,174 | -1,667,271 | -512,097 |

| 2016/3期 | 940,186 | -1,651,682 | -711,496 |

| 2017/3期 | 1,500,728 | -4,213,597 | -2,712,869 |

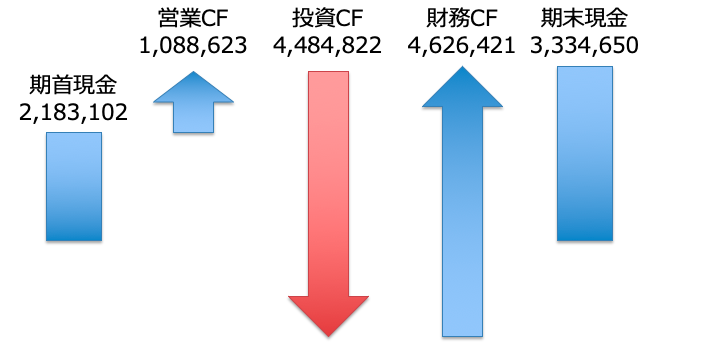

| 2018/3期 | 1,088,623 | -4,484,822 | -3,396,199 |

| 2019/3期 | 1,171,864 | -2,908,016 | -1,736,152 |

| 2020/3期 | 1,117,879 | -4,286,921 | -3,169,042 |

| 合計 | 10,213,788 | -23,444,743 | -13,230,955 |

(出所 ソフトバンクG 有価証券報告書)

これを図にしてみると以下の様な感じです。

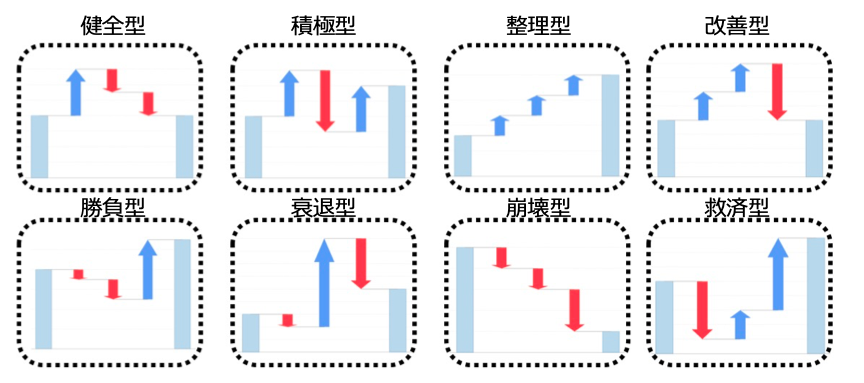

この形を覚えてほしいのですが、CFの形というのは、以下の様なパターンに分けられます。

そのため、ソフトバンクは、いわゆる「積極型」のパターンというわけです。

まぁ、積極的に投資をするパターンということですね。

さいごに

ソフトバンクは、本業で儲けた利益を一気に、投資に回し、足りなくなった分を金融機関から資金調達しているというわけです。

この投資CFが少しでも好転すれば、自分たちの本当のて残りである期末現金は、もっと残るので、より健全な経営が可能ということですね。

まぁ、今は特に自社株買いで、少し株価を持ち直していますが、これがいつまで続くのか・・・

そこが重要ですし、あとは、アリババ株がどこまで持ち堪えられるのか・・・

そこも重要ポイントですね。

米中問題で、アリババ株がこのまま上がり続けるというのは、ほぼ無いでしょうから、ソフトバンクの今後のさらなる成長は新しい対策がないと難しいでしょうね。

友達登録者の中から

Fx手法説明資料のプレゼント中

↓↓↓副業情報&最新ニュース配信中↓↓↓

![]()

コメントを残す

コメントを投稿するにはログインしてください。